Día 1 — Cómo leer estados financieros

Curso: arena-alfa-intermedio

Duración: ~4 horas (2 partes). Horario: 5:30 PM – ~9:30 PM.

Resumen

El día 1 cubre los tres estados financieros fundamentales:

| Estado financiero | Inglés | Qué nos dice |

|---|---|---|

| PyG (Estado de Resultados) | Income Statement | Ingresos, gastos, costos y utilidades — cómo le fue a la empresa |

| Balance General | Balance Sheet | Lo que tiene la empresa: activos, pasivos y patrimonio |

| Estado de Flujo de Caja | Cash Flow Statement | Cómo se movió la platica — de dónde entró y a dónde se fue |

El flujo de caja es el favorito de AA porque es el más difícil de “manipular”. La filosofía central: “el flujo de caja es el estado financiero más importante porque es el más difícil de manipular”.

AA cierra con un demo de plataformas para consultar datos financieros.

Los tres estados financieros

1. PyG / Income Statement

Estructura básica

Ingresos (Revenue)

− Costo de ventas (Cost of Goods Sold / COGS)

────────────────────

= Utilidad bruta (Gross Profit)

− Gastos operacionales (admin, ventas, depreciación)

────────────────────

= Utilidad operacional (Operating Income / EBIT)

± Ingresos/gastos no operacionales (intereses, impuestos)

────────────────────

= Utilidad neta (Net Income)

Notas sobre terminología

Revenue vs Income: en inglés revenue son los ingresos brutos (lo que entra por ventas), mientras que income implica que ya se restó algo — gross income, operating income, net income. Revenue es la línea de arriba, income es lo que queda después de restar costos (ya es utilidad).

Costo de ventas (COGS) vs Gastos operacionales: el COGS es lo que cuesta fabricar y/o entregar el producto/servicio al cliente — materia prima, mano de obra directa, logística de entrega. Los gastos operacionales son lo que cuesta operar la empresa aparte de producir: administración, arriendos de oficina, marketing, salarios de áreas de soporte, depreciación.

Ingresos/gastos no operacionales: todo lo que no tiene que ver con el negocio principal. Ejemplos de ingresos: intereses ganados por inversiones financieras, venta de un activo (edificio, terreno), ganancias por tipo de cambio. Del lado de gastos: intereses de deuda, pérdidas cambiarias, impuestos.

Lo que AA mira primero

- Revenues: Buscamos acciones donde los ingresos siempre estén creciendo.

- Operating Income / EBIT: el negocio en sí mismo, sin deuda ni impuestos. Creciente o estable en el tiempo. Que tenga un buen margen.

- Net Income (o mejor, EPS): lo que queda para el accionista. Pero no miramos net income crudo sino EPS.

EBITDA: NO lo miramos. AA lo considera peligrosamente optimista.

Depreciación y amortización

Son gastos contables (no salen del bolsillo) pero reales — la maquinaria se desgasta y hay que reponerla. AA dice: “no es que no sean reales, pero no es plata que sale de tu bolsillo hoy”.

Ejemplo con Cementos Argos (cementos-argos): tiene depreciaciones enormes por la maquinaria pesada de producción de cemento. El flujo de caja operativo puede verse mucho mejor que la utilidad neta por este efecto.

EBITDA — La crítica de AA

“Charlie Munger decía que el EBITDA son bullshit earnings. Y tiene razón.”

El EBITDA elimina intereses, impuestos, depreciación y amortización — cuatro costos que sí son reales. AA lo considera un indicador peligrosamente optimista.

Ejemplo: Canacol tenía EBITDA excelente pero se fue a la quiebra. El EBITDA no capturaba la realidad del negocio.

AA prefiere utilidad operacional o flujo de caja operativo como métricas más honestas. Ver ebitda-critica.

EPS — Earnings Per Share

Fórmula: EPS = Utilidad neta / Número de acciones en circulación

AA prefiere EPS sobre la utilidad neta cruda porque las empresas hacen recompras de acciones (recompra-acciones), lo que reduce el número de acciones y hace que la utilidad neta pueda ser plana mientras el EPS crece. “El EPS te da la película real de cuánto gana la empresa por cada acción tuya”.

Ejemplo con Apple — Net Income vs EPS (% cambio YoY):

El EPS (verde) crece consistentemente más que el Net Income (naranja) gracias a las recompras masivas de acciones de Apple. En 2023 el Net Income cayó −2.81% pero el EPS se mantuvo casi plano. Por eso miramos EPS y no Net Income.

Ver eps.

Márgenes

Cada margen corresponde a un nivel de la cascada del PyG:

| Margen | Fórmula | Qué mide |

|---|---|---|

| Margen bruto (Gross Margin) | Utilidad bruta / Ingresos | Eficiencia produciendo/entregando |

| Margen operacional (Operating Margin) | Utilidad operacional / Ingresos | Eficiencia operando el negocio completo |

| Margen neto (Net Margin) | Utilidad neta / Ingresos | Lo que realmente queda por cada peso de ingreso |

Un margen no es bueno o malo per se. Siempre se evalúa de dos formas:

- Historia: ¿cómo se compara con sus propios márgenes históricos? Estables o creciendo = buena señal. Comprimiéndose consistentemente = red flag.

- Sector: ¿cómo se compara con sus pares? Un margen neto de 2% para Walmart es excelente; para Nvidia sería desastroso.

Ver margenes.

2. Balance General / Balance Sheet

Me dice qué tiene realmente una compañía y de qué son dueños los accionistas.

Estructura básica

Activos (Assets) - Pasivos (Liabilities) = Patrimonio (Equity)

- Activos: lo que tiene la empresa — efectivo, inversiones, inventario, maquinaria, terrenos. Organizados de más líquido a menos líquido.

- Pasivos: lo que debe la empresa — deuda con bancos, cuentas por pagar, impuestos por pagar, obligaciones financieras.

- Patrimonio (Stockholder’s Equity): lo que sobra después de restar pasivos. Es lo que realmente “tienen” los accionistas.

Tanto activos como pasivos se dividen en corriente (se convierte en cash o se paga en < 12 meses) y no corriente (largo plazo).

Ejemplo de AA: “Yo tengo una casa de 500, le debo al banco 200 entre hipoteca y tarjetas. Mi patrimonio realmente son 300.”

AA dedica poco tiempo al balance — le interesan más los flujos. Pero mira 3 cosas:

Posición de caja

¿Cuánto efectivo tiene la empresa? No hay número mágico — requiere sentido común comparando caja vs market cap. AA: “a mí me gustan las empresas con caja”. Las empresas quiebran cuando se les acaba la caja: no pueden pagar nómina ni proveedores.

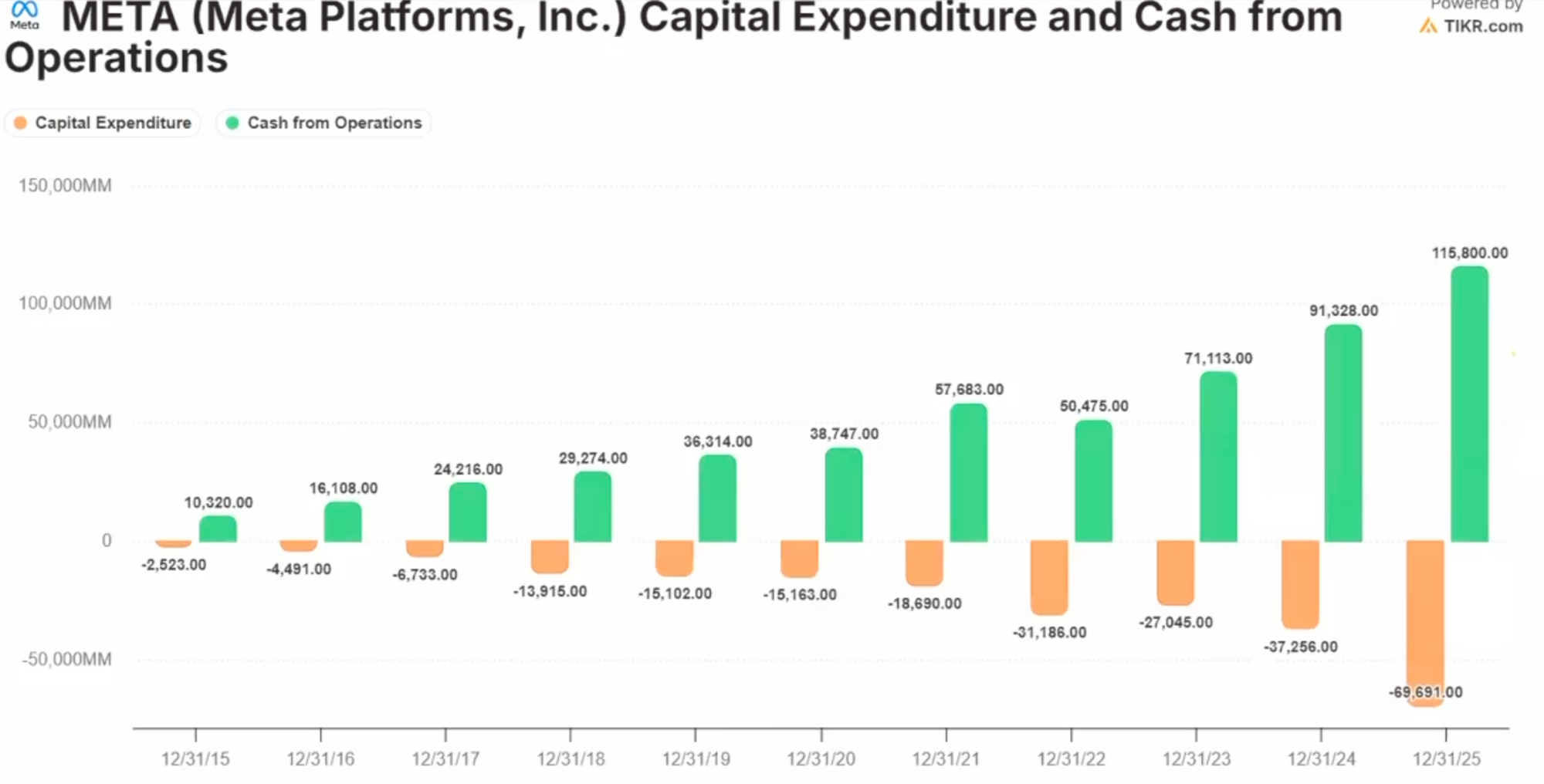

Ejemplo con Meta: vale $1.7T en bolsa y tiene $80B en caja. AA: “con eso se compra 400 de las 500 empresas del S&P”. Es una locura de caja, pero también la pone a trabajar en inversiones de corto plazo.

Ejemplo con Duolingo (duolingo): vale $4.8B en bolsa y tiene $1.1B en caja (25% del market cap). Deuda neta negativa (más caja que deuda). AA: “realmente estás pagando $3.8B por Duolingo”. Cuando encuentras esto es una joya.

Nota: en plataformas como TIKR la caja se ve en “Total Cash And Short Term Investments”.

Deuda neta = Deuda total − Caja. Como Duolingo tiene ~$100M de deuda pero más de $1B en caja, la deuda neta da negativa (en rojo entre paréntesis). Eso es lo ideal.

Deuda

Lo más importante del balance para AA. Filosofía personal: no le gusta comprar empresas con mucha deuda. “Las únicas empresas que se me han quebrado en 22 años ha sido por deuda. Sin deuda nunca se me ha quebrado una.”

Ver perfil-deuda.

Qué mirar:

- Deuda neta (deuda total − efectivo): más útil que deuda bruta. Si es negativa = más caja que deuda (ideal).

- Perfil de vencimiento: ¿cuándo vence? Si una empresa empieza a convertir deuda de largo a corto plazo (no corriente → corriente), red flag gigante.

- Indexación: ¿está indexada a IPC, tasa fija, variable? Importa mucho en Colombia.

- Costo de la deuda: no es lo mismo endeudarse al 2-3% en Suiza (Nestlé) que al IPC+7 en Colombia (Terpel).

Ejemplo con Terpel (terpel): 84% de su deuda indexada a IPC. Cuando la inflación en Colombia pasó de 5% a 13%, la tasa pasó de ~12% a ~20% y las utilidades se fueron a la caneca. Pero al revés también funcionó: cuando la inflación bajó de 13% a 5%, las utilidades se doblaron y la acción pasó de $6,000 a $18,000.

Ejemplo con Domino’s Pizza: vale $12B, tiene $4.9B de deuda (Deuda/EBITDA ~4x). Negocio muy rentable pero AA nunca tendrá posición grande por la deuda.

Ejemplo con Avianca: el patrimonio se volvió negativo (más deuda que activos). En 2019 tenía $4B de deuda a largo plazo; en 2020 se convirtió a corto plazo — llegó la hora de pagar y no tenía la plata. Quebró. El balance te fue mostrando los red flags.

Patrimonio (valor en libros)

Relevancia depende del sector. Ver valor-patrimonial.

| Tipo de empresa | ¿Importa el patrimonio? |

|---|---|

| Bancos, cementeras, petroleras, buses, fondos inmobiliarios | Sí — son empresas patrimoniales |

| Tech, servicios, software | No — una patente o tecnología no se refleja bien en patrimonio |

Valor patrimonial por acción = Patrimonio / Acciones en circulación. Si la acción cotiza por debajo de su valor patrimonial, puede ser señal de que está barata (en empresas patrimoniales).

Ejemplo — Nubank vs Bogotá: Nubank cotiza a ~6x patrimonio (como tech). Banco de Bogotá a ~0.7-0.8x patrimonio. AA: “¿por qué? Porque Nubank es tech, no es patrimonial”.

Ejemplo con Grupo Bolívar (grupo-bolivar): patrimonio ~$157,000/acción, acción a ~$80,000 → comprando a ~0.5x patrimonio.

Ejemplo con Terpel (terpel): cuando estaba a $6,000 estaba muy por debajo de patrimonio. A $18,000 llegó justo a su nivel patrimonial.

3. Flujo de Caja / Cash Flow Statement

“El flujo de caja es el estado financiero más difícil de manipular. Es el que más verdad dice.”

El favorito de AA. “Si pudiera escoger un solo rubro de todos los reportes, sería el flujo de caja operativo.” Es además el más fácil de leer — requiere más sentido común que técnica contable. Básicamente muestra: caja inicial → entradas de dinero → salidas de dinero → caja final. De dónde vino la plata y a dónde se fue.

También es clave para identificar maquillajes contables. Una empresa puede reportar buenas utilidades pero estar quemando caja — o al revés, dar pérdidas contables pero tener excelente generación de caja (y eso puede ser oportunidad).

graph TD FCO["💰 FCO<br/>Cash from Operations"] CAPEX["🏗️ CapEx<br/>Inversiones de capital"] FCL["✅ FCL<br/>Free Cash Flow<br/>= FCO − CapEx"] FCO -->|"menos"| CAPEX CAPEX -->|"igual"| FCL FCL --> DIV["💵 Dividendos"] FCL --> REC["🔄 Recompra de acciones"] FCL --> DEUDA["🏦 Pagar deuda"] FCL --> CAJA["🏦 Acumular caja"] style FCO fill:#2d6a4f,color:#fff style CAPEX fill:#e76f51,color:#fff style FCL fill:#264653,color:#fff style DIV fill:#6c757d,color:#fff style REC fill:#6c757d,color:#fff style DEUDA fill:#6c757d,color:#fff style CAJA fill:#6c757d,color:#fff

Las tres secciones

| Sección | Qué mide |

|---|---|

| Operativo | Plata que genera el negocio en sí |

| Inversión | Plata gastada/recibida en activos (CapEx, adquisiciones, venta de activos) |

| Financiamiento | Plata de/para deuda y accionistas (dividendos, recompras, deuda nueva) |

Flujo de Caja Operativo (FCO / Operating Cash Flow)

El rubro más importante de todo el estado financiero para AA. “Show me the money” — cuánto efectivo real genera la empresa con su operación.

Nota: en plataformas como TIKR aparece como “Cash from Operations”.

Parte de la utilidad neta y le suma de vuelta la depreciación y amortización (porque no son salida de caja), y ajusta por cambios en capital de trabajo. El resultado es la plata real que generó el negocio.

¿Por qué no mirar solo la utilidad neta? Porque en empresas con depreciación pesada (cementeras, petroleras), la utilidad neta se ve chiquita pero la caja operativa es mucho mayor. AA: “los dividendos se pagan con flujo de caja, no con utilidad neta”.

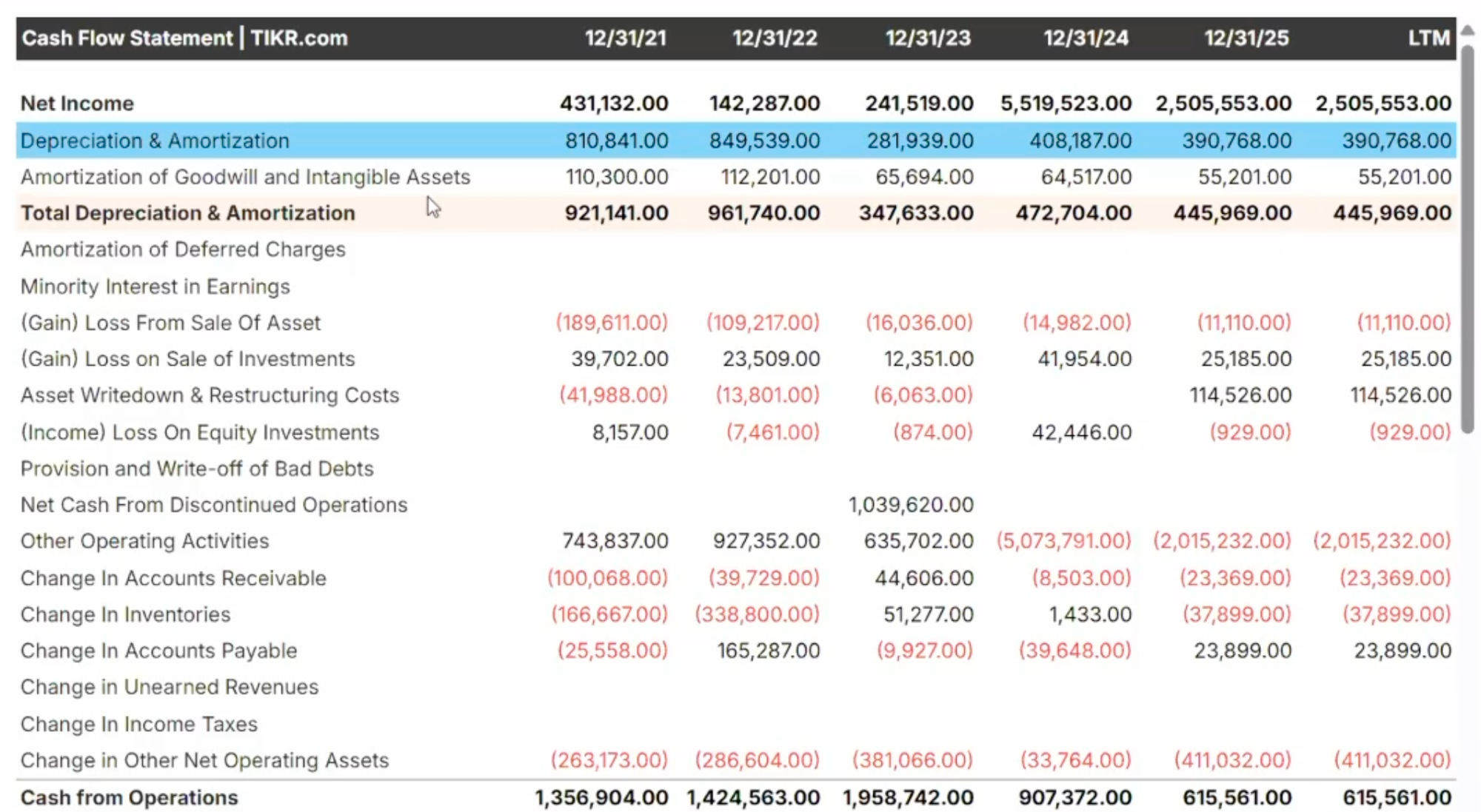

Ejemplo con Cementos Argos (cementos-argos):

Qué se ve en esta tabla:

- D&A es mayor que el Net Income en varios años: en 2021 la depreciación fue ~$921K vs utilidad neta de ~$431K — más del doble. Eso aplasta la utilidad neta pero no es salida de caja.

- Cash from Operations >> Net Income: en 2021 el FCO fue $1.35M vs Net Income de $431K (3x más).

- 2023 — venta de Summit: aparece “Net Cash From Discontinued Operations” por $1.03M (la plata de la venta del negocio en EEUU), lo que dispara el FCO a $1.95M ese año.

- 2025: el FCO baja a ~$615K porque ya no están los negocios de EEUU.

Cuando Cemargos paga dividendos mayores a la utilidad neta, la gente se asusta — pero la empresa explica: se paga con la caja, no con la utilidad (que ya tiene restada la depreciación).

CapEx (Capital Expenditure): mantenimiento vs inversión

CapEx son las inversiones de capital que una empresa necesita hacer. Se encuentra en la sección de inversión del flujo de caja. Hay dos tipos:

- CapEx de mantenimiento: lo mínimo para que el negocio siga funcionando. Ejemplo de AA: “Tenés un negocio de mototaxis con 10 motos — tenés que cambiarles llantas, aceite, frenos. Eso es CapEx de mantenimiento.” En una cementera es enorme; en tech es muy pequeño (mantener servidores/computadores).

- CapEx de inversión (o estratégico): lo que se invierte para que el negocio crezca. En las mototaxis: comprar más motos. En Meta: inteligencia artificial y metaverso. En una cementera: nueva planta o cantera.

El problema es que muchas empresas no separan los dos tipos — ponen simplemente “CapEx”. Algunas colombianas como Cementos Argos sí lo separan (CapEx operativo vs CapEx estratégico).

Flujo de Caja Libre (FCL / Free Cash Flow)

FCL = Flujo de caja operativo − CapEx

Es la metodología más común en el mundo para valorar empresas. Representa la plata que realmente queda libre después de que el negocio invierte lo que necesita para seguir funcionando y creciendo.

Puedes tener un FCO gigante pero si el CapEx se come el 50-60%, lo que queda libre no es tanto.

Ejemplo con Meta: FCO de $115B − CapEx de $70B (IA + metaverso) = FCL de ~$46B. Sigue siendo una monstruosidad, pero podría ser mayor si no estuvieran apostando tanto a IA y metaverso. ¿Dará frutos? El mercado lo cuestiona, pero históricamente todas las apuestas de Zuckerberg en CapEx han generado retornos — el FCO no para de crecer.

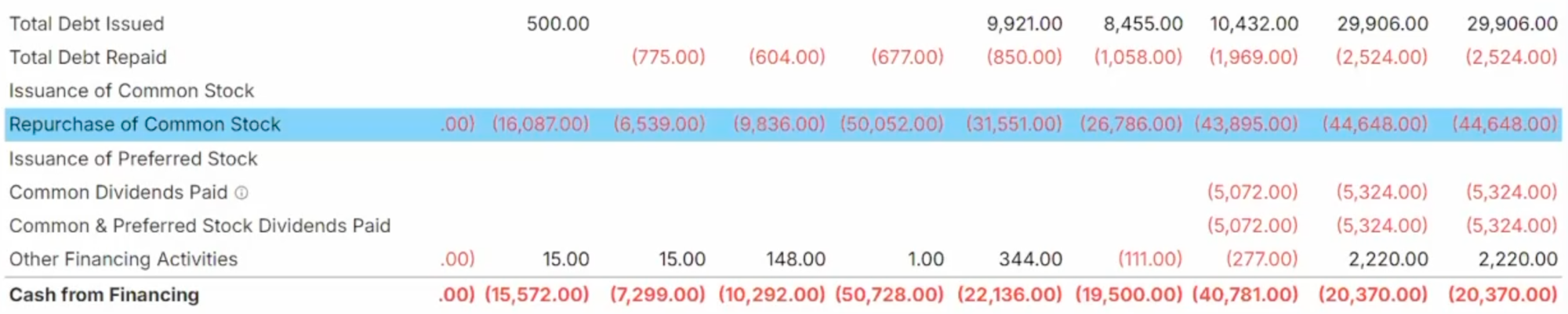

Actividades de financiamiento

Aquí se ve de dónde consigue plata la empresa (aparte de operar) y cómo la devuelve a accionistas y acreedores:

- Deuda nueva — préstamos tomados

- Pago de deuda — cuánto se amortizó

- Dividendos pagados — cuánto se repartió a accionistas

- Recompra de acciones — cuánto se gastó comprando acciones propias (ver EPS)

- Emisión de acciones — si se emitieron nuevas (dilución)

Ejemplo con Meta: de los $115B de FCO, ~$70B van a CapEx y $44B a

recompras de acciones. Dividendos pequeños ($5B). Ahí queda explicado

casi el 100% del flujo.

Ejemplo con Cementos Argos (cementos-argos): en el flujo de caja se ve que tomaron deuda por $800mil millones pero repagaron $1.8 billones — están bajando la deuda fuertemente. También se ven las recompras de acciones y los dividendos pagados.

Múltiplo personalizado de AA: Market Cap / FCO

Market Cap / Flujo de caja operativo

Este múltiplo no se consigue en ninguna plataforma — AA lo calcula manualmente. Te dice cuántas veces está pagando el mercado por la caja que genera la empresa. Es su alternativa al P/E porque es más difícil de manipular (también se puede hacer con FCL).

Ejemplo con Microsoft: $3.15T / $160B = ~19x. Microsoft cotiza a 19 veces su flujo de caja operativo.

¿Qué es barato? Hay empresas que el mercado vende a 3-4x flujo de caja operativo — eso es un gangazo. Significa que en 3-4 años la empresa se paga sola con la caja que genera.

Ver flujo-de-caja.

Complementos

Plataformas para datos financieros

| Plataforma | URL | Notas de AA |

|---|---|---|

| Morningstar | morningstar.com | ”La más confiable”. Key Metrics, Financial Statements |

| Macrotrends | macrotrends.net | Gratis. Gráficos históricos >10 años |

| Finviz | finviz.com | ”El mejor screener pero los datos no son 100% confiables” |

| yCharts | ycharts.com | Métricas y gráficos |

| Zacks | zacks.com | Estimados de earnings |

| Google Finance | google.com/finance | Datos básicos rápidos |

| Yahoo Finance | finance.yahoo.com | Fundamentales gratis |

| Koyfin | koyfin.com | Tiene acciones colombianas. Truco: ver gráficos gratis abriendo vista previa |

| TIKR | app.tikr.com | ”La que yo uso y pago”. Todo-en-uno, estados financieros detallados |

| Investing Pro | investing.com | Alternativa paga con análisis y puntuación |

| Simply Wall St | simplywall.st | Resúmenes visuales, para principiantes |

| AI (ChatGPT etc.) | — | “Falla mucho para números”. Útil para contexto cualitativo, no datos exactos |

Ejemplos con acciones

- Cementos Argos (cementos-argos): ejemplo de cómo la depreciación pesada distorsiona la utilidad neta vs flujo de caja.

- Microsoft (microsoft): ejemplo de EPS creciendo más que utilidad neta por recompras; múltiplo Market Cap/OCF ≈ 19x.

- Duolingo (duolingo): ejemplo de empresa con mucha caja y poca deuda en el balance.

- Terpel (terpel): ejemplo de deuda indexada a IPC como riesgo cuando sube la inflación.

- Grupo Bolívar (grupo-bolivar): ejemplo de empresa patrimonial cotizando con descuento sobre valor en libros.

- Canacol: ejemplo de empresa con EBITDA excelente que se fue a la quiebra — el EBITDA no capturaba la realidad.

Citas destacables

“Charlie Munger decía que el EBITDA son bullshit earnings. Y tiene razón.”

“El flujo de caja es el estado financiero más difícil de manipular.”

“El EPS te da la película real de cuánto gana la empresa por cada acción tuya.”

“Siempre compara márgenes dentro del sector. Walmart con 2% de margen es excelente. Nvidia con 5% sería un desastre.”

“Si una empresa empieza a pasar deuda de largo plazo a corto plazo, eso es una red flag gigante.”

“El patrimonio importa para bancos, cementeras, petroleras. Para tech no importa mucho.”

Fuente

- Video Parte 1 (transcripción):

sources/courses/arena-alfa-intermedio-dia1-parte1.txt - Video Parte 2 (transcripción):

sources/courses/arena-alfa-intermedio-dia1-parte2.txt - Slides:

sources/courses/arena-alfa-intermedio-slides.pdf(slides 1-82) - Notas manuscritas:

sources/courses/arena-alfa-intermedio-dia1-notas.pdf